Frühjahrskonjunkturumfrage: Geprägt von den Auswirkungen des Ukrainekriegs und der Corona-Pandemie

Die diesjährige Konjunkturumfrage gibt wichtige Einblicke in die wirtschaftliche Lage der Wohnhandwerker vor dem Hintergrund der Corona-Pandemie, des Krieges in der Ukraine und der damit ausgelösten Energiekri-se.

Betriebsstrukturen

An der Konjunkturumfrage haben sich 30,51 % (2022: 21,7 %) der Betriebe beteiligt, was in absoluten Zahlen 90 Betrieben entspricht. Dies ist ein beachtlicher Wert, gerade im Vergleich zu den Vorjahren und lässt repräsentative Rückschlüsse zu. 76,7 % der teilnehmenden Betriebe sind als Schreiner in die Handwerksrolle eingetragen, 20 % als Baufertigteilmonteure, 8,9 % als Raumausstatter und 14,4 % als Parkett- und Bodenleger (Mehrfachnennungen waren möglich). Durchschnittlich 6,55 (2022: 7,27) Angestellte und 0,96 (2022: 1,17) Lehrlinge sind dabei in den teilnehmenden Betrieben beschäftigt gewesen. Der Kundenkreis gliedert sich dabei auf in 86,5 % Privatkunden, in 47,2 % gewerbliche Kunden, in 23,6 % öffentliche Auftraggeber, in 6,7 % Handel und in 12,4 % aus Kunden aus dem Bereich Bauträger (Mehrfachnennungen waren möglich).

Wichtige Indikatoren

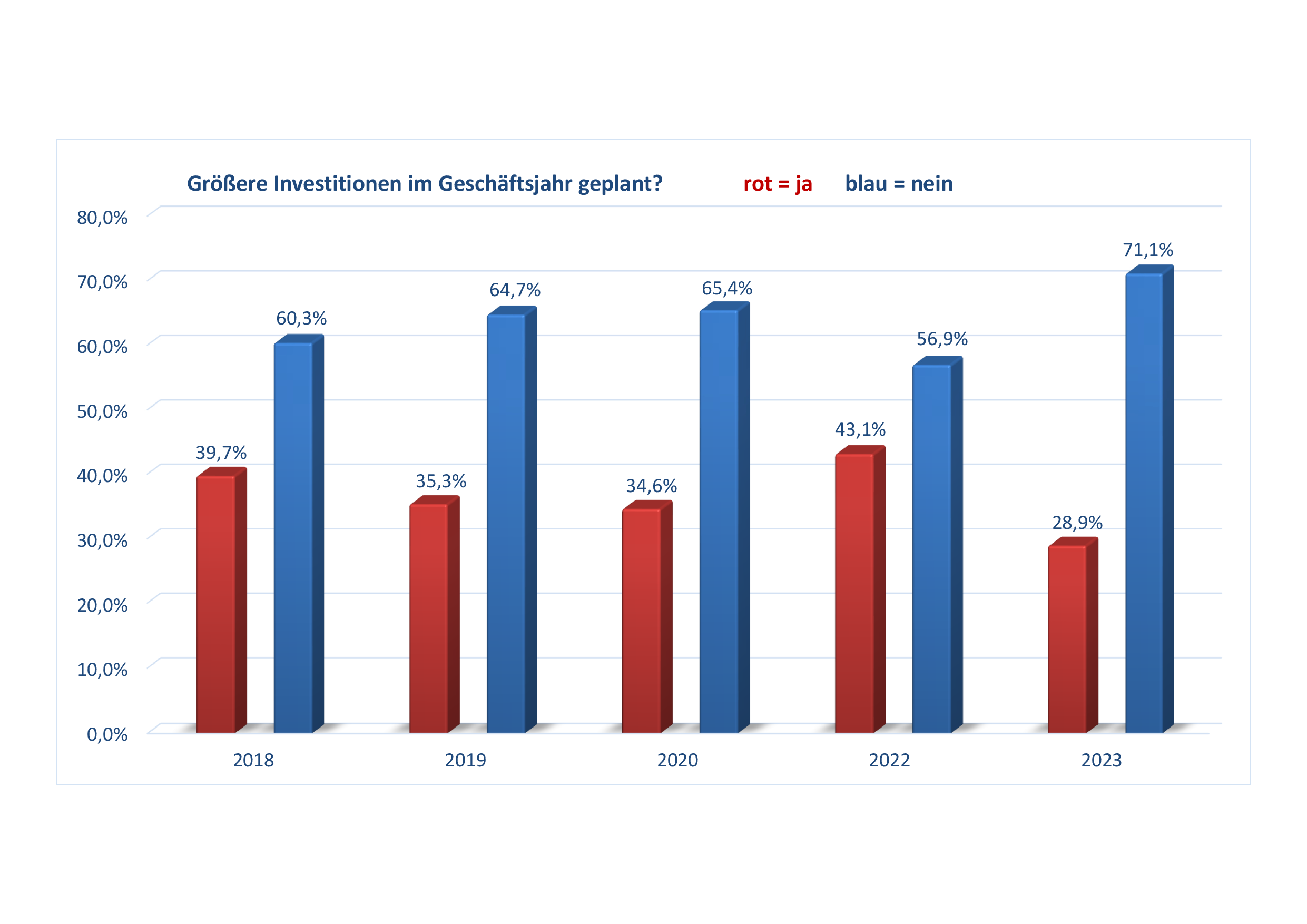

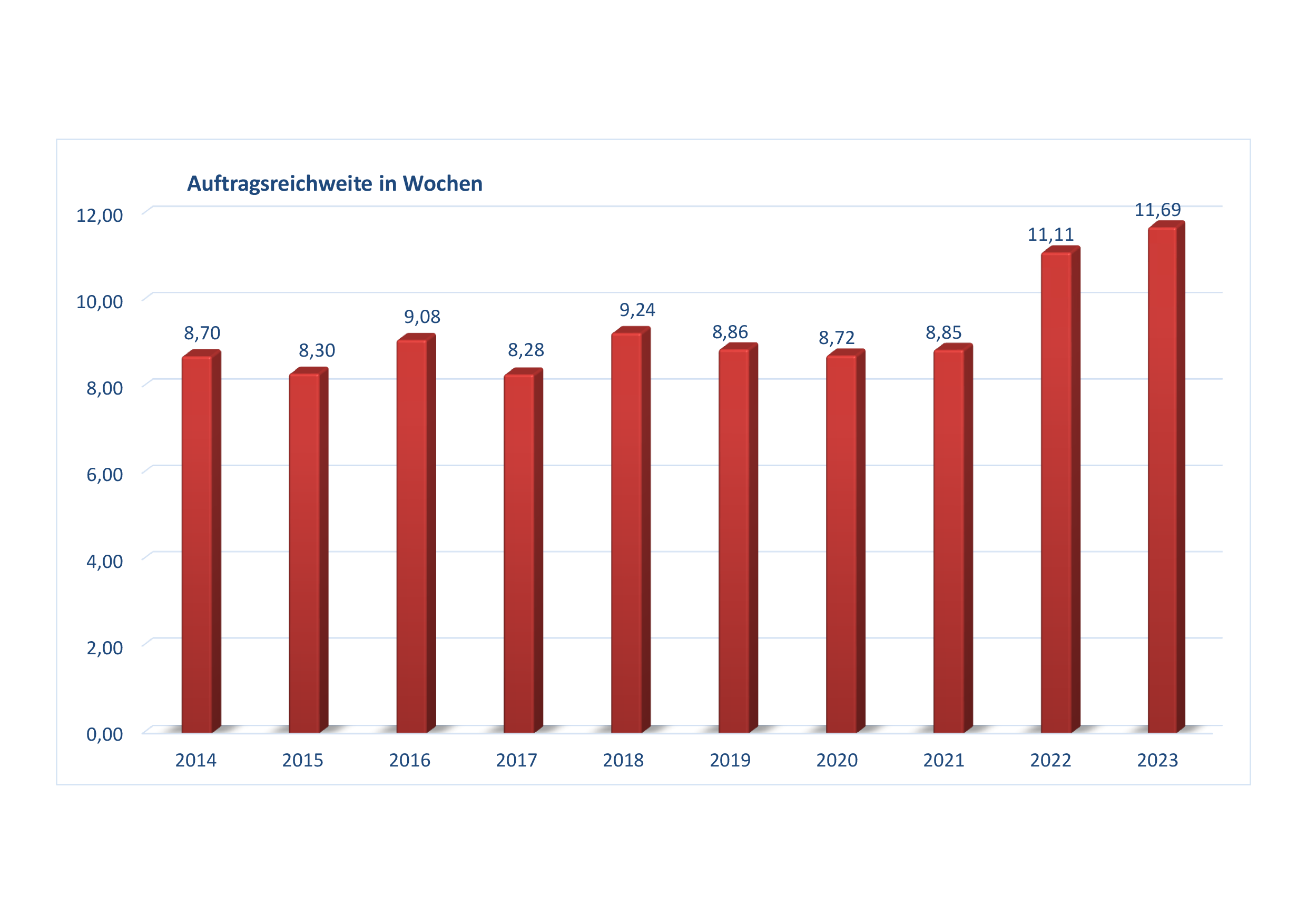

Auffällig ist die immer noch beachtliche Auftragsreichweite von 11,69 Wochen. Dieser Allzeithöchststand ist zwar zwei Betrieben geschuldet, die jetzt schon für das ganze Jahr ausgebucht sind! Bei einer Rücklaufquote von über 30 Prozent kann man dennoch von einem repräsentativen Trend ausgehen. Umgekehrt spiegeln sich die Erwartungen für ein Geschäftsjahr wider in der Bereitschaft zu größeren Investitionen: Hier planen erstmals seit fünf Jahren weniger als 30 Prozent der Betriebe entsprechende Anschaffungen.

Umsätze in 2022 und Erwartungen für 2023

Die Corona-Pandemie hat nicht zu den erwarteten Umsatzeinbrüchen und Insolvenzwellen bei den Wohnhandwerkerbetrieben geführt; dies zeigten auch schon die Konjunkturumfragen in den letzten Jahren. Heute schließen Betriebe eher auf Grund von fehlendem Nachwuchs. Doch auch der seit gut einem Jahr andauernde Ukrainekrieg verunsichert Kunden wie Firmen. Durch ansteigende Energiepreise könnten somit die Ausgaben im Bereich der Handwerksleistungen zurückgestellt werden. Wie also waren die Entwicklungen im Jahr 2022 und wie schauen die Wohnhandwerkerbetriebe in die Zukunft?

74,4 % (2022: 81,4 %) der Wohnhandwerker gaben an, dass sie im letzten Jahr ihren Umsatz gesteigert haben oder auf einem hohen Niveau halten konnten. Genauer gesagt, 43,3 % (2022: 55,4 %) konnten mehr Umsatz erzielen und 31,1 % (2022: 26 %) ihren Umsatz halten. Aber auch gut 25,6 % mussten einen Umsatzrückgang hinnehmen. 2,6 % (2022: 13,9 %) gaben dabei eine Umsatzsteigerung von mehr als 30 Prozent an, 12,8 % (2022: 11,1 %) von etwa 30 %, 35,90 % (2022: 27,8 %) von etwa 20 % und 48,72 % (2022: 47,2 %) von etwa 10 % an. Von den 25,6 % (2022: 18,5 %) der Betriebe, die mit einem Umsatzrückgang zu kämpfen hatten, gaben 13 % (2022: 9,1 %) einen Umsatzrückgang von mehr als 30 % an, 4,4 % 2022 (2022: 18,2 %) von etwa 30 %, 39,1 % (2022: 18,2 %) von ca. 20 % und 43,5 % (2022: 54,55 %) der Betriebe mussten mit Umsatzverlusten von etwa 10 % leben. Von einem generellen Umsatzeinbruch kann hier keine Rede sein, allerdings scheint es sich konjunkturell durch die Ungewissheiten des Ukrainekriegs etwas abzuschwächen.

Auch die Erwartungen der Betriebe für das kommende Jahr sind im Gesamten zurückhaltender als bei der letzten Konjunkturumfrage. Nur 6,9 % (2022: 15,9 %) gehen optimistisch ins neue Jahr und erwarten eine bessere Branchenkonjunktur als im letzten Jahr. 57,5 % (2022: 73 %) gehen von einer unveränderten konjunkturellen Lage aus und immerhin 35,7 % (2022: 11,1 %) von einer schlechteren Branchenkonjunktur als 2022.

Die Auftragsreichweite der Betriebe widerspricht jedoch der Tendenz der abschwächenden Konjunktur. Ob sich dies aus einem noch gefüllten Auftragsbuch des letzten Jahres generiert, bleibt dabei abzuwarten. Lag die Auftragsreichweite zu Beginn der Jahre 2014 bis 2021 zwischen 8,28 und 9,24 Wochen und 2022 auf einem Höhepunkt von 11,11 Wochen, konnte dieser Wert zu Beginn des Jahres 2023 sogar auf 11,69 Wochen gesteigert werden. Hier stechen erneut einige Betriebe mit Auftragsreichweiten von 3-12 Monaten (Spitzenreiter: 52 Wochen) deutlich heraus. Auch die Veränderungen bei den Auftragsreichweiten sprechen hierbei für sich, so geben insgesamt 83,3 % der Betriebe an, dass ihre Auftragsreichweite unverändert ist oder sich verlängert hat. Genauer gesagt, fast 24 % (2022: 30,1 %) der Betriebe gaben an, dass sich ihre Auftragsreichweite verlängert hat und bei rund 60 % (2022: 53,9 %) der Betriebe zumindest konstant geblieben ist. Genau wie im Vorjahr gab kein Betrieb eine stark rückläufige Auftragsreichweite an, lediglich 16,7 % (2022: 9,2 %) gaben rückläufige Auftragsreichweiten an.

Corona und seine Folgen

Doch hatten die Betriebe nicht nur mit den Herausforderungen des Ukrainekriegs zu kämpfen, sondern auch das erste „Coronalight“- Jahr zu überstehen. Viele Beschränkungen und auch die Testpflicht wurden aufgehoben. Quarantänezeiten wurden verkürzt. Wurden die Betriebe durch Corona weiterhin eingeschränkt? Sind Materialengpässe passé? Hatten sie trotz all dem wirtschaftlichen Erfolg auch mit staatlichen Coronamaßnahmen zu kämpfen? Hier gab die Hälfte der Betriebe an, dass sie Mitarbeiterausfälle durch längere Krankheiten oder staatlich angeordneten Quarantänen hatte. 9,4 % der Wohnhandwerker musste coronabedingt sogar Kurzarbeit anmelden und 17,2 % waren von Produktions- und Tätigkeitseinstellung betroffen. Lediglich etwa 39 % gaben an, keine Auswirkungen durch Coronainfektionen im Betrieb gehabt zu haben. Allerdings sprechen jüngste Erfahrungen dafür, dass die Zahl positiv getesteter Mitarbeiter seit Jahresbeginn 2023 sprunghaft ansteigen. Hier scheint die zwar milder verlaufende aber infektiösere Omikronvariante in den Betrieben anzukommen.

Landes- und Bundesregierung haben mit staatlichen Unterstützungsprogrammen versucht, dem Mittelstand unter die Arme zu greifen. Bei der Frage, wie die Unterstützungsmaßnahmen ankamen, antworteten 68,2 % mit ausreichend und 31,8 % mit nicht ausreichend, 71,1 % der Betriebe empfanden die Unterstützungsmaßnahmen als zu bürokratisch, lediglich 28,9 % als einfach. Zur rechten Zeit kommend, empfanden 60 % die Unterstützungsmaßnahmen und 40 % als verspätet.

Materialengpässe und Materialpreissteigerungen

Zum Jahresbeginn waren Materialpreissteigerungen durch Materialknappheit auf dem Weltmarkt in aller Munde. Vor allem Bauholz, das zu großen Teilen nach China und in die USA exportiert wird, war ein knappes Gut. Selbst einfache Dachlatten waren nur noch schwer zu bekommen und wenn zu exorbitanten Preisen. Daher stellte sich für uns die Frage, wie sind die Wohnhandwerker von Materialengpässen und Materialpreissteigerungen im laufenden Geschäftsjahr betroffen gewesen? Konnten die Materialpreissteigerungen an den Kunden weitergegeben werden? Von Materialengpässen in erheblichem Umfang betroffen gewesen zu sein, gaben etwas mehr als ein Drittel der Betriebe an, knapp die Hälfte war nur in geringem Umfang betroffen und für etwas über 10 Prozent spielten Materialengpässe eigentlich überhaupt keine Rolle. Allerdings gaben auch einige wenige Betriebe an, von Materialengpässen so stark betroffen gewesen zu sein, dass es zeitweise zu Produktionsstilllegungen kam. Doch wie haben sich die teilweise erheblichen Preissteigerungen betriebswirtschaftlich auf den Betrieb ausgewirkt? Laut Konjunkturumfrage konnten 70,0 % der Betriebe die Preissteigerungen an ihre Kunden weitergeben, lediglich 30,0 % konnten dies nur teilweise oder gar nicht.

Die Katastrophen der letzten Jahre haben die saarländischen Wohnhandwerker betriebswirtschaftlich und produktionstechnisch größtenteils verschont. Die Auftrags- und Umsatzlage befindet sich weiterhin auf einem hohen Niveau. Dass jetzt der Ausblick etwas gedämpfter ausfällt, darf nicht verwundern.